Sind Banken noch zu retten?

Gibt es einen Rettungsanker für die großen Dampfer, die langsam Schlagseite bekommen? Einem Bericht der Economist Intelligence Unit (EIU) zufolge, der auf Daten von über 300 leitenden Angestellten im globalen Bankwesen basiert, gehen 65 % der Banker davon aus, dass das filialbasierte Bankgeschäft in den nächsten 5 Jahren aussterben wird. ¹ Nur vier Jahre davor gingen lediglich 35 % der Befragten davon aus, dass dies der Fall sein wird. Mein Eindruck ist, dass zwar die Bewusstheit über die aktuellen Herausforderungen steigt, jedoch meist noch deutlich zu wenig und zu verhalten darauf reagiert wird.

Quelle: Hans-Jürgen Jakobs, Handelsblatt Morning Briefing Podcast vom 29.06.2021

Im folgenden Beitrag findest du sieben wertvolle Tipps, wie dein Bankhaus und deine Mitarbeiter diese herausfordernde Zeit meistern und gleichzeitig als Chance für einen Neustart nutzen können.

Die aktuellen Themen der Sparkassen und Banken

In den letzten Wochen und Monaten habe ich viel mit Entscheidungsträgern traditioneller Banken über Digitalisierung, Innovation und neue Ansätze im Banking gesprochen. Gleichzeitig wollte ich herausfinden, was denn die Themen sind, mit welchen sich Banken und Sparkassen gerade beschäftigen. Nach zahlreichen Gesprächen und Analysen sah ich mich mit einigen Fragezeichen konfrontiert. Bei vielen der aktuellen Projekten und Themen frage ich mich, wie deren Umsetzung die Bank wirklich nach vorne bringt. Wie können Banken relevant für ihre Kunden bleiben, wenn sie sich vorrangig mit sich selbst beschäftigen? Wie kann es sein, dass die traditionellen Finanzinstitute es immer noch schaffen, den Großteil der Finanzgeschäfte mit Kunden zu machen?

Angesichts einer Zeit in der BigTechs, FinTech und Neo-Banken immer mehr Druck auf den Markt ausüben, möchte man meinen, dass es zu einer vielfach größeren Verschiebung der Anteile kommt. Die neuen Player liefern spannende Produkte und Services, extrem attraktive Preise, tolles User-Interface-Design und bieten einfache, digitale und kundenzentrierte Prozesse. Was hält also Kunden bei traditionellen Banken mit vielerorts antiquierten Prozessen und oftmals teureren Produkten?

Die Antwort liegt nahe: Es ist in erster Linie das Vertrauen, das Kunden in die jahrzehntelang bestehenden Marken haben und es ist darüber hinaus die persönliche Beziehung zu den Menschen in diesen Organisationen. Die wenigsten unter den “early adopter” Bankkunden gehen bei den Neo-Banken “all-in”, kündigen ihr Konto und WP-Depot bei der bestehenden Bankverbindung und vertrauen ihr gesamtes Vermögen den Smartphone-Banken an.

Let's chat.

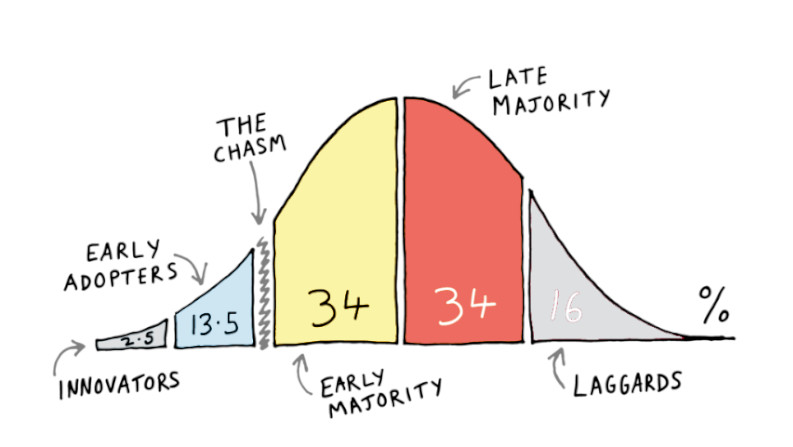

Dem “law of diffusion of innovation” ² zufolge machen die Gruppe der “innovators” und jene der “early adopters” gemeinsam gerade einmal 16 % der Kunden aus. Die Bezeichnung steht für Kundengruppen, welche rascher von neuen Ideen und innovativen Lösungen begeistert werden können und diese als erste nutzen. Die große Kunst ist für Anbieter neuer Lösungen, die nächsten und viel größeren Kundengruppen, die “early majority” und in Folge auch die “late majority” zu erreichen und zu begeistern. Das ist keine leichte Übung für Anbieter disruptiver Ansätze, doch es ist nötig, um sich langfristig zu etablieren. ³

Quellen:

² Everett M. Rogers, zitiert in Simon Sinek, Start with WHY, Penguin Group 2009

³ vgl. Geoffrey E. Moore, Crossing the Chasm, Harper Business, 3rd Edition, 2014

Warum es wichtig ist, jetzt zu handeln

Diese Erkenntnisse bedeuten aber keinesfalls, dass sich traditionelle Anbieter zurücklehnen können. Die aktuellen Entwicklungen sind hochgradig bedrohlich für das Geschäftsmodell klassischer Banken - die Incumbents. Weshalb? Hier nur einige der Gründe dafür:

- Das Kundenverhalten hat sich in den letzten Jahren grundlegend geändert. Kaum jemand sucht den Weg in die Bank, in die Filiale. Vorallem junge Kunden würden nicht auf die Idee kommen, sich bei Finanzfragen an eine klassische Bank zu wenden - und wenn schon, dann ausschließlich auf digitalem Weg.

- Dies führt wiederum dazu, dass Banken immer mehr Filialen schließen und Mitarbeiter

abbauen. So

rechnet etwa die Beratungsfirma Investors Marketing damit, dass die Zahl der Filialen in

Deutschland

bis 2025 um ein Drittel auf 16.000 sinken wird.

Quelle: Handelsblatt

- Dadurch verschwinden die Banken und ihre Logos aber auch zunehmend aus dem Stadtbild, werden weniger wahrgenommen und haben gleichzeitig weniger Chance den persönlichen Kontakt zu ihren Kunden auf analogem Weg zu pflegen.

- Durch den Personalabbau müssen BeraterInnen immer mehr Kunden betreuen bzw. hat der Großteil der Privatkunden überhaupt keinen persönlichen Ansprechpartner mehr. Die Chancen und Möglichkeiten auf Beziehungspflege sinken, vor allem weil der digitale Zugang zu den BeraterInnen fehlt oder schlecht umgesetzt ist.

- Der Kontowechsel, bzw. die Kontoeröffnung bei den Neo-Banken und FinTechs wird immer einfacher und die BigTechs haben sich mit ihren payment Lösungen längst als Finanz-Anbieter etabliert. Angebote über reine Zahlungen hinaus werden bereits konzipiert oder sind sogar schon verfügbar.

- Damit haben traditionelle Banken die Herrschaft über die Kundendaten bereits verloren. Als nächster Schritt droht der Verlust der Herrschaft über die Kundenschnittstelle wenn es ihnen nicht gelingen sollte, den Kontakt zu ihren Kunden ins digitale Zeitalter zu heben.

- In diesem Zusammenhang würden Banken gut daran tun, ihren Kunden nicht nur die eigenen Produkte anzubieten, sondern jene, die am besten passen. So könntest du das Vertrauen deiner Kunden stärken und weiter die Schnittstelle zu deinen Kunden besetzen. Erste zaghafte Versuche in diese Richtung lassen sich am Markt beobachten, doch es fehlt die Konsequenz.

- Viele renommierte FinTechs und Neo-Banken haben aktuell richtig große Finanzierungsrunden gemacht. Laut Statista ist 2021 das Jahr der FinTech Einhörner. Mit diesem Kapital können sie verstärkt auf die Jagd nach neuen Kunden gehen. Ihre Marketingaktivitäten und die Erwähnungen in der Presse führen dazu, dass die (Marken-)Wahrnehmung und das damit verbundene Vertrauen steigt.

- Je länger die jungen, alternativen Finanzunternehmen erfolgreich am Markt präsent sind, desto größer wird das Vertrauen die neuen Marken.

- Die persönliche Beziehung zur Bank oder zum Berater ist für junge Menschen nicht mehr im Vordergrund, digital convenience zählt.

“Loyalty to a brand has been transformed into loyalty to the most user-friendly interface”, sagt Steven van Belleghem und er führt weiter aus: “Convenience is the new loyalty!” Als Beispiel ist hier booking.com zu nennen. Nur 1 % aller Kunden sind Fans der Marke, bzw. der Firma, doch ihre Kundenbasis ist riesig und die meisten Nutzer kommen wieder. Beispiele wie diese zeigen auf, dass es von entscheidender Bedeutung ist, die Kundenbeziehungen ins digitale Zeitalter zu bringen.

Thema Digital Convenience

Es ist fünf vor Zwölf für traditionelle Banken. Ihre Tage sind gezählt wenn sie nicht rasch handeln und es schaffen, beim Thema Digital Convenience aufzuholen. Je mehr sie aus der öffentlichen Wahrnehmung verschwinden, je mehr sich Neo-Banken und FinTechs am Markt etablieren, desto schneller werden die klassischen Finanzinstitute an Bedeutung und Relevanz für Kunden verlieren. Dann werden sie nicht nur weitere Filialen reduzieren und Mitarbeiter abbauen müssen, sondern schon bald generell ihre Pforten für immer schließen.

Die Zeit zu handeln ist JETZT. Die neuen Player überwinden zunehmend die Kluft zwischen den wenigen early adopters und der early majority, welche zusammen mit der darauf folgenden Gruppe, der late majority, rd. ⅔ der Kundenschicht repräsentieren. Wenn dies erst vollzogen ist und diese großen Kundengruppen sukzessive gewonnen sind, werden viele traditionelle Banken, die nicht rechtzeitig reagiert haben, fusioniert, bzw. übernommen oder in der Bedeutungslosigkeit verschwunden sein. Dieses Schicksal hat auch andere bekannte Marken aus anderen Industrien ereilt, man denke nur an Kodak oder Nokia!

Darum -

- reagiere jetzt auf die veränderten Kundenbedürfnisse

- investiere in die digitale Kundenbeziehung

- sichere dir die Schnittstelle zum Kunden ab und

- hebe dadurch die Potenziale bei deinen Kunden

Wie das klappen kann und was vielversprechende Erfolgsfaktoren für die Bank der Zukunft sind, findest du in meinem Whitepaper. zum Download

Let's connect.

Co-Founder & CEO

Über den Autor

Max ist Co-Founder und CEO bei baningo und verantwortet dort die Bereiche Vertrieb, Kommunikation & Strategie.

Mehr über mich | Online Termin vereinbaren